Het idee voor de cryptovaluta is al eind jaren tachtig van de vorige eeuw ontstaan. De gedachten gingen uit naar een valuta die niet traceerbaar te verzenden was en waarvoor geen centrale instanties (zoals banken) nodig waren. Tijdens de kredietcrisis in 2008 publiceerde Satoshi Nakamoto zijn beroemde whitepaper: ‘Bitcoin: A Peer-to-Peer Electronic Cash System’. Daarna ging de ontwikkeling van cryptovaluta’s met veel ups en downs. Eind 2021 bereikte de totale cryptomarkt een waarde van bijna € 2600 miljard. Alleen al de Nederlandse markt telde op dat moment 1,6 miljoen cryptobeleggers.

De kans dat u als accountant te maken krijgt met de verwerking van cryptovaluta’s in de jaarrekening neemt dan ook gestaag toe. In dit artikel leest u meer over de externe verslaggevingsregels m.b.t. de cryptovaluta.

Richtlijnen Raad voor de Jaarverslaggeving (RJ/RJK)

Op 4 oktober 2018 publiceerde de Raad voor de Jaarverslaggeving (RJ) de RJ-Uiting 2018-7: ‘Overwegingen ten aanzien van de verwerkingswijze van crypto currencies in de jaarrekening’. Tot op dit moment heeft deze RJ-Uiting nog geen vervolg gekregen in een formele richtlijn. Dit ondanks het feit dat er sindsdien alweer ruim drieënhalf jaar zijn verstreken en de ontwikkelingen in de cryptovalutamarkt zich in hoog tempo voltrekken.

De RJ-Uiting heeft slechts als doel om een algemene beschouwing te geven hoe een cryptovaluta als een actief binnen Titel 9 Boek 2 BW en de Richtlijnen kan worden geclassificeerd en gewaardeerd in het geval dat een rechtspersoon een cryptovaluta houdt en heeft verkregen door ruil of koop. De RJ-Uiting gaat niét in op de classificatie en waardering van een cryptovaluta’s die door een rechtspersoon worden uitgegeven of cryptovaluta’s die door een rechtspersoon worden vervaardigd via het delven (mining).

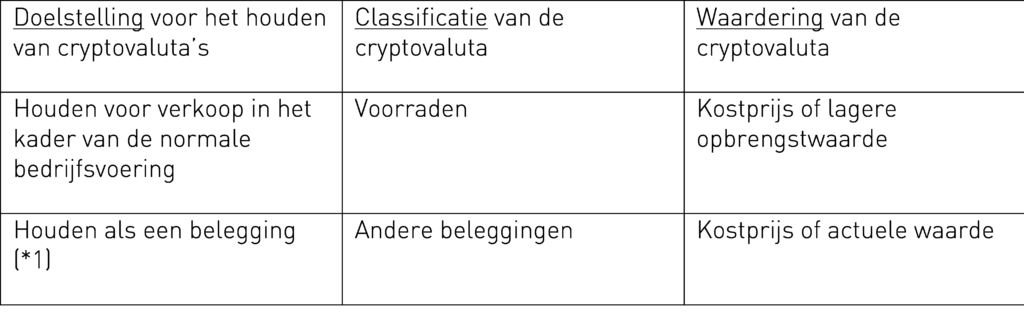

Classificatie van cryptovaluta

De volgende classificaties worden besproken in de RJ-Uiting:

1. Immateriële vaste activa;

2. Voorraden; of

3. Andere beleggingen; of

4. Liquide middelen.

De specifieke classificatie is afhankelijk van de doelstelling van het houden van cryptovaluta’s.

Cryptovaluta als immaterieel vast actief?

Classificatie van cryptovaluta als immateriële vast activa is slechts aan de orde als de cryptovaluta’s voor de langere termijn worden gehouden voor bijv. onderzoeksprojecten. Dit zal slechts in bepaalde héél specifieke gevallen aan de orde zijn.

Cryptovaluta als liquide middelen?

De RJ is van oordeel dat cryptovaluta’s niet voldoen aan de definitie van liquide middelen of een financieel actief. Liquide middelen zijn instrumenten in de vorm van papier of een munt of een tegoed op een bank. Deze gelden worden uitgegeven door een overheid dan wel door onder toezicht van de overheid staande instellingen. Cryptovaluta’s worden echter niet uitgegeven of ondersteund door een overheid, en ook niet door een instelling onder toezicht van een overheid. Daarom kwalificeren cryptovaluta’s niét als liquide middelen. Het bezit van een cryptovaluta bevat meestal ook geen contractueel recht om liquide middelen of een ander financieel actief te ontvangen. Daardoor voldoen cryptovaluta’s niét aan de definitie van een financieel instrument.

Op dit moment zijn er echter wel een aantal ontwikkelingen gaande in de cryptovalutamarkt die mogelijk kunnen leiden tot een heroverweging van het standpunt van de RJ over de stelling dat cryptovaluta’s niet geclassificeerd kunnen worden als liquide middelen of als een financieel instrument.

Allereerst is daar de ontwikkeling van zogenaamde ‘stable coins’. Kort gezegd cryptovaluta’s mét een omwisselingsrecht in reguliere valuta’s (bijv. dollar of euro). Ten tweede het feit dat deze zogenaamde ‘stable coins’ met ingang van 2024 onder het strenge bankentoezicht worden geplaatst. Mogelijk dat ‘stable coins’ in de toekomst wel de potentie kunnen hebben om te worden geclassificeerd als liquide middelen of als een financieel instrument.

Waardering van cryptovaluta

Afhankelijk van de classificatie van deze jaarrekeningposten gelden de daarbij behorende grondslagen voor waardering en resultaatbepaling. De bepalingen ten aanzien van het onderscheid vaste en vlottende activa, bijzondere waardeverminderingen en het vormen van een herwaarderingsreserve moeten ook in acht worden genomen.

Tabel classificatie en waardering van cryptovaluta’s

*1 Een belegging kan worden gedefinieerd als een actief dat wordt aangehouden om opbrengsten of waardestijging of beide te realiseren, en niet is bedoeld voor gebruik in de productie of de levering van goederen of diensten of voor bestuurlijke doeleinden in het kader van de gewone bedrijfsuitoefening, of voor verkoop als onderdeel van de gewone bedrijfsuitoefening

Publicatiedatum: 11 mei 2022