De Belastingdienst heeft periodiek bepaalde gegevens en inlichtingen nodig als contra-informatie bij de aanslagregeling inkomstenbelasting en voor de vooraf ingevulde aangifte (VIA). Er zijn veel administratieplichtigen die een renseigneringsverplichting hebben. De hoofdregel staat in artikel 10.8 Wet IB (het verstrekken van gegevens waarvan de kennisneming van belang kan zijn voor de inkomstenbelasting box 1, box 3 en de persoonsgebonden aftrekposten). Via delegatiewetgeving wordt dit vervolgens geregeld (zie art. 22 Uitvoeringsbesluit IB voor banken en verzekeraars). Er geldt met ingang van 1 januari 2022 een nieuwe renseigneringsverplichting. Deze is opgenomen in artikel 22a UBIB 2001; de opgaaf uitbetaalde betalingen aan derden (UBD).

Artikel 22a regelt dat bepaalde inhoudingsplichtigen informatie moeten verstrekken over betalingen aan natuurlijke personen die doorgaans zullen behoren tot het belastbare resultaat uit overige werkzaamheden (ROW). De nieuwe renseigneringsstroom zal voor het eerst over het kalenderjaar 2022 gaan plaatsvinden. Deze gegevens moeten uiterlijk op 31 januari 2023 worden aangeleverd.

UBD vervangt het formulier IB-47

De oude uitvraag was gebaseerd op de artikelen 47 e.v. uit de AWR en stond bekend als het IB-47-formulier. Bij de te verstrekken gegevens moest ook het bsn worden vermeld. Omdat er onvoldoende wettelijke basis was voor deze bsn-uitvraag, is de Belastingdienst in april 2018 met het IB-47-formulier gestopt. De nieuwe regeling in art. 22a UBIB zorgt voor de (nieuwe) wettelijke grondslag.

Wie moet melden?

Artikel 22a, eerste lid, bepaalt dat twee categorieën administratieplichtigen worden aangewezen:

- inhoudingsplichtigen in de zin van de Wet LB 1964 die betalingen doen aan een natuurlijk persoon voor werkzaamheden en diensten die zijn verricht voor de inhoudingsplichtige zelf of een met de inhoudingsplichtige verbonden vennootschap

- collectieve beheersorganisaties (cbo’s) die een of meer betalingen doen aan een natuurlijk persoon als rechthebbende. Bij deze categorie wordt gedoeld op schrijvers, fotografen, uitvoerend kunstenaars, producenten en uitgevers. Zij oefenen een deel van hun rechten op vrijwillige basis dan wel op grond van de wet collectief uit. Zij hoeven dan niet zelf bij te houden wat er met hun creatie gebeurt en hun vergoeding niet zelf bij alle gebruikers van hun werk te innen. Cbo’s zorgen voor het innen en verdelen van de vergoedingen.

In de mkb-praktijk gaat het dan met name om de inhoudingsplichtigen voor de loonbelasting.

Welke betalingen?

Doelstelling is dat inkomsten die doorgaans behoren tot het belastbare resultaat uit overige werkzaamheden moeten worden gemeld. Op de website van de Belastingdienst worden als voorbeelden genoemd: betalingen aan freelancers voor schoonmaken, onderhoud, verbouwingen en andere klusjes, betalingen aan sprekers en auteurs en betalingen aan deelnemers aan medische proeven.

Het ‘afpellen’ om te komen tot ROW wordt bereikt door in artikel 22a, tweede lid, een aantal betalingen te vermelden die niet hoeven te worden gemeld.

Dit zijn de betalingen voor:

- werkzaamheden/diensten verricht als werknemer, artiest of beroepssporter of als lid van een buitenlands gezelschap (want daarvoor bestaat al een renseigneringsverplichting);

- werkzaamheden verricht als vrijwilliger (zie art. 2, zesde lid Wet LB; deze zullen in de meeste gevallen niet tot belastbare inkomsten leiden);

- werkzaamheden en diensten waarvoor een factuur met omzetbelasting is uitgereikt als bedoeld in art. 34c, eerste lid van de Wet OB (deze belastingplichtigen zijn al bekend bij de Belastingdienst)(*) en

- tot slot zijn vergoedingen voor een auteursrecht of naburig recht aan erfgerechtigden uitgezonderd van de renseigneringsverplichting. Voor de erfgerechtigde, waaronder de legataris, behoren de rechten tot de bezittingen van box 3 en behoren de vergoedingen niet tot het resultaat uit overige werkzaamheden.

(*) In alle gevallen waarbij geen btw op de factuur is vermeld, moet de uitbetaling worden gerenseigneerd. Dat geldt ook als geen btw op de factuur staat vermeld omdat sprake is van bijvoorbeeld vrijgestelde prestaties of de KOR. Een factuur waarop € 0 btw is opgenomen, wordt gelijkgesteld als geen vermelding van btw op de factuur. Alleen als de ondernemer een factuur heeft uitgereikt met btw hoeven de betalingen niet aangeleverd te worden.

Een deel van de betalingen kan voor betrokkenen misschien toch kwalificeren als winst uit onderneming of (in een beperkt aantal gevallen) per saldo geen belastbare inkomsten of inkomensbron zijn. In de VIA zal de betreffende betaling als ROW worden opgenomen. Is deze kwalificatie onjuist, dan moet dat in de aangifte IB worden aangepast.

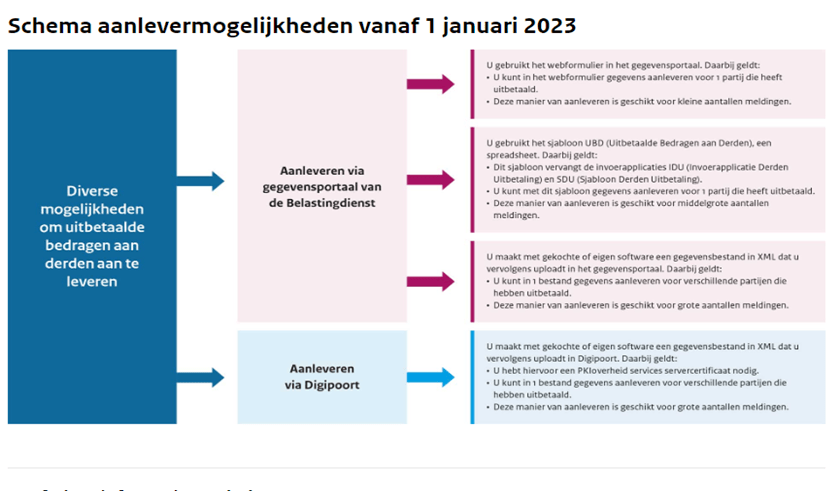

Hoe aanleveren?

Artikel 22a, vierde lid, bepaalt dat de administratieplichtige is gehouden de gegevens en inlichtingen te verstrekken op de door de inspecteur voorgeschreven wijze.

De voorgeschreven wijze van het verstrekken van inlichtingen is te vinden op de website Ondersteuning Digitaal Berichtenverkeer van de Belastingdienst. Van de site van de Belastingdienst komt onderstaand schema:

Aan te wijzen uitzonderingen

De inspecteur kan een uitzondering verlenen op de plicht om gegevens en inlichtingen te verstrekken. Artikel 22a, zesde lid, bepaalt dat dit kan als:

- naar het oordeel van de inspecteur het belang van ontvangst van de gegevens en inlichtingen niet opweegt tegen de inspanning van verstrekking daarvan;

- naar het oordeel van de inspecteur de administratieplichtige tijdelijk niet of niet tijdig in staat is de gegevens en inlichtingen te verstrekken;

- de gegevens en inlichtingen door de inspecteur zijn aangewezen als van verstrekking vrijgestelde gegevens en inlichtingen.

In de toelichting is aangegeven dat een dergelijke uitzondering bijvoorbeeld aan de orde kan zijn als de Belastingdienst geen belang heeft bij bepaalde gegevens omdat Nederland geen heffingsrecht heeft over de betreffende inkomsten.

Praktijk

Het is een nieuwe regeling. De enige toelichting die beschikbaar is komt uit de parlementaire behandeling. Op de site van de Belastingdienst staat een lijst met veelgestelde vragen: Veelgestelde vragen | Belastingdienst Gegevensportalen

In de praktijk moet ervaring worden opgedaan met deze nieuwe renseigneringsverplichting. Een bij ons binnenkomende vraag betrof de uitbetaalde meewerkbeloning aan de partner. Deze beloning valt niet onder de uitgezonderde betalingen van artikel 22a, tweede lid, en zou dus – conform de hoofdregel – onder de renseigneringsverplichting vallen.

Op basis van de ontstaansgeschiedenis van art. 22a UBIB, zou van belang kunnen zijn of sprake is van een arbeidsbeloning lager dan € 5.000 of hoger dan € 5.000.

Immers, de beloning lager dan € 5.000 is bij de ondernemer niet aftrekbaar (art. 3.16, vierde lid) en bij de ontvangende partner niet belast als loon (art. 11 lid 1 s, Wet LB 1964) of resultaat overige werkzaamheid (zie art. 3.96 onderdeel b). Er bestaat dan feitelijk geen reden om te renseigneren. Dit ligt anders bij een arbeidsbeloning van € 5.000 (wel aftrekbaar van de winst en belast als loon of resultaat overige werkzaamheid bij de partner).

Recent maakten zorgkoepels (huisartsen, tandartsen en medisch specialisten) kenbaar bezwaar te hebben tegen de nieuwe renseigneringsverplichting. De zorgkoepels vinden de maatregel een onnodige lastenverzwaring die disproportioneel uitwerkt en ze vragen zich af of de maatregel niet strijdig is met de privacywetgeving. Ze hebben bij de Autoriteit Persoonsgegevens een verzoek neergelegd om ‘een nieuwe afweging te maken over deze verplichting’. In de medische praktijk zal m.n. het btw-aspect een rol spelen. Een externe praktijkmedewerker of waarnemer die niet in dienstbetrekking werkzaam is, zal voor zijn/haar werkzaamheden een nota sturen zonder btw (medische vrijstelling) en valt dus niet onder de doelgroep van artikel 22a, lid 1 UBIB 2001 (van betalingen die niet hoeven te worden gemeld).

Publicatiedatum: 11 januari 2023